一、時間定額

1、 定義:時間定額指在一定生產條件(生產規模、生產技術和生產組織)下規定生產一件產品或完成一道工序所需消耗的時間。時間定額是安排作業計劃、進行成本核算、確定設備數量、人員編制等的重要依據。

2、 時間定額的組成:時間定額由基本時間(Tj)、輔助時間(Tf)、布置工作地時間(Tw)、休息和生理需要時間(Tx)和準備與終結時間(Tz)組成。

(1) 基本時間Tj:直接改變生產對象的尺寸、形狀、相對位置以及表面狀態等工藝過程所消耗的時間,稱為基本時間。 對機加工而言,基本時間就是切去金屬所消耗的時間。

(2) 輔助時間Tf: 各種輔助動作所消耗的時間,稱為輔助時間。 主要指:裝卸工件、開停機床、改變切削用量、測量工件尺寸、進退刀等動作所消 耗的時間。 可查表確定。

(3) 操作時間: 操作時間=基本時間Tj+輔助時間Tf

(4) 服務時間Tw(布置工作地時間):為正常操作服務所消耗的時間,稱為服務時間。 主要指:換刀、修整刀具、潤滑機床、清理切宵、收拾工具等所消耗的時間。計算方法:一般按操作時間的2%~7%進行計算。

(5) 休息時間Tx:為恢復體力和滿足生理衛生需要所消耗的時間,為休息時間。 計算方法:一般按操作時間的2%進行計算。

(6) 準備與終結時間Tz:為生產一批零件,進行準備和結束工作所消耗的時間,稱為準備與終結時間。 主要指:熟悉工藝文件、領取毛坯、安裝夾具、調整機床、拆卸夾具等所消耗的時間。計算方法:根據經驗進行估算。

其中:單件時間Td=Tj+Tf+Tw+Tx,

單件工時定額Th=Tj+Tf+Tw+Tx+Tz/n 式中:n為一批工件的數量。

二、工藝方案的經濟分析(見P156-157)

經濟分析是研究如何用最少的社會消耗、最低的成本生產出合格的產品,即通過比較各種不同工藝方案的生產成本,選出其中最為經濟的加工方案。

1、 生產成本: 是指制造一個零件或產品所必須的一切費用的總和。生產成本包括兩部分費用:

1) 工藝成本(第一類費用):與完成工序直接有關的費用稱為第一類費用,也稱工藝成本。工藝成本約占零件生產成本的70%~75%。工藝成本可分為:

① 可變費用V(元/件):與零件年產量直接有關的費用。它隨產量的增長而增長。如材料和制造費、生產用電費等。

② 不變費用C(元):與產品年產量無直接關系的費用。其不隨產量的變化而變化,如設備的折舊費。

2) 第二類費用:與完成工序無關而與整個車間的全部生產條件有關的費用,稱為第二類費用。如非生產人員開支、廠房折舊及維護費、照明、取暖、通風費、運輸費等。

2、 工藝方案的工藝成本比較: 對各種工藝方案進行經濟分析時,只要分析工藝成本即可,因為在同一生產條件下第二類費用基本上是相等的。

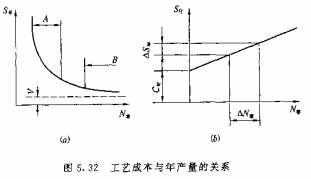

(1)年度工藝成本S年: S年=N零V + C年 (元)

式中:N零為零件的年生產綱領。

年度工藝成本S年與零件的年生產綱領N零成線性正比關系。

(2)單件工藝成本S單: S單= V + C年/N零 (元/件)

單件工藝成本S單與零件的年生產綱領N零成雙曲線關系。

3、 分析比較:

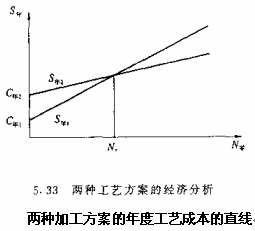

當評比的工藝方案投資相近時: 如右圖所示兩種加工方案的年度工藝成本的直線圖。

其中,方案Ⅰ采用通用機床加工;

方案Ⅱ采用數控機床加工;

由年度工藝成本S年: S年=N零V + C年 分析:

①兩種方案的年度不變費用C年依次遞增;

②兩種方案的每件可變費用V 依次遞減;

③比較選擇:

a、 當N<Nc時:宜采用方案Ⅰ通用機床;

b、 當N>Nc時:宜采用方案Ⅱ專用機床;

c、 當N=Nc時:兩種加工方案經濟性相同。

兩種加工方案的年度工藝成本的直線

客服1

客服1